开云app在线体育官网 靠一只瓶子让日企慌了神? 中国光刻胶小瓶落地, 日企不再是唯一

在阅读此文前,为了方便您进行讨论和分享,麻烦您点击一下“关注”,可以给您带来不一样的参与感,感谢您的支持。

声明:本文内容均是根据权威资料,结合个人观点撰写的原创内容,文未已标注文献来源及截图,请知在阅读此文前,为了方便您进行讨论和分享,麻烦您点击一下“关注”,可以给您带来不一样的参与感,感谢您的支持!

一只装光刻胶的小玻璃瓶,竟让垄断全球半导体核心材料的日本企业集体陷入焦虑。

中国国产光刻胶玻璃瓶顺利进入生产线试用、客户反馈良好的消息传出后,JSR、东京应化等日企股价应声波动,财报中罕见提及“供应链替代风险”。

这只看似普通的容器,为何能撬动千亿半导体产业链、戳中日企垄断软肋?中国的这一突破,又将如何改写全球半导体材料格局?

日企垄断壁垒,被一只小瓶撕开缺口

长期以来,日本企业在光刻胶领域占据绝对垄断地位,JSR、东京应化、信越化学等巨头掌控着全球80%以上的光刻胶市场份额,在先进的EUV光刻胶领域更是实现100%垄断。

而光刻胶的出口与使用,始终绑定着日本产专用容器,这只瓶子既是光刻胶的“保护壳”,更是日企锁定产业链、巩固垄断优势的“枷锁”。

此前,全球仅日本企业能生产符合标准的光刻胶玻璃瓶,中国企业只能随光刻胶进口一并采购,被动受制于日企。

中国攻克玻璃瓶国产化技术后,日企的焦虑瞬间爆发,一方面,容器垄断的打破直接削弱了日企的产业链掌控力,原本绑定销售的盈利模式面临冲击,部分日企已紧急调整对华出口策略,试图通过降价捆绑维持份额。

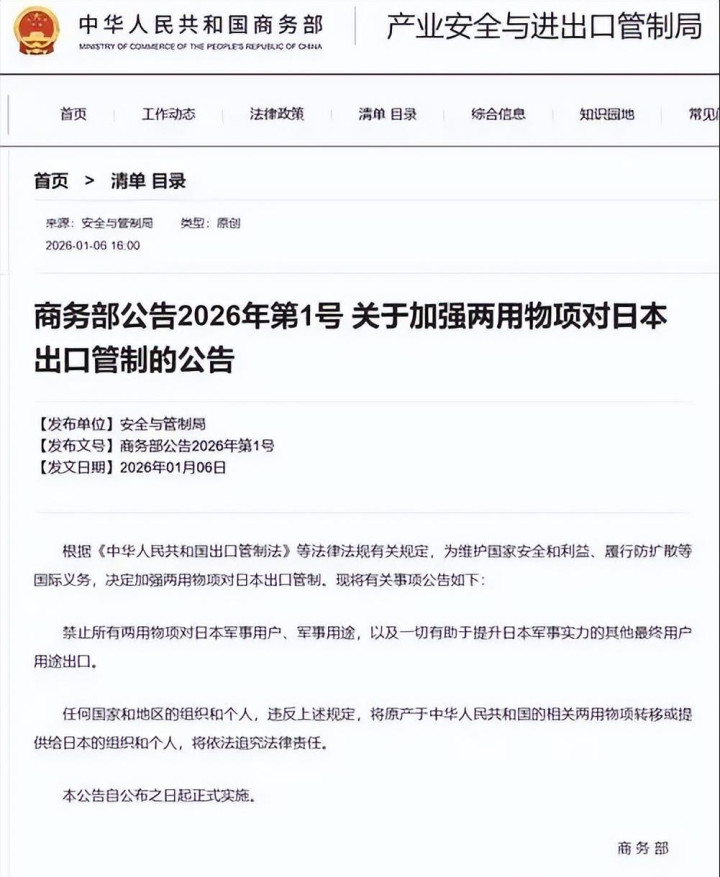

另一方面,叠加中国对日本两用物项的出口管制,日企既面临核心材料出口的不确定性,又要应对中国供应链自主化的替代压力,这种焦虑,本质是垄断红利受到冲击的本能反应。

看似简单,实则藏着多重技术死结

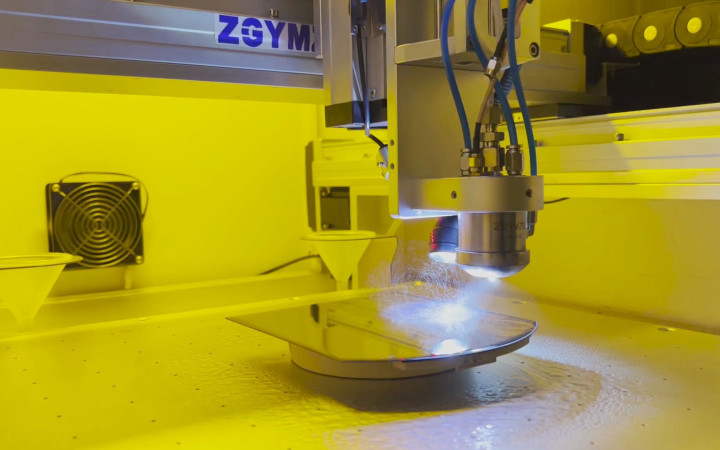

光刻胶玻璃瓶绝非普通容器,其技术门槛之高,不亚于光刻胶本身的研发,作为光敏材料,米兰app官方网站光刻胶对储存容器的要求近乎苛刻,需同时攻克三大技术难题。

其一,性能平衡难题,容器需兼具光谱阻隔性与半透明性,既要阻挡紫外线防止光刻胶感光变质,又要保持通透以便观察内部液位,这种双重特性的平衡的难度极大。

其二,极致化学稳定性,内壁需采用特种硼硅玻璃,经精密化学钝化处理,确保不析出钠、钾等金属离子,不与光刻胶发生任何化学反应,同时实现“不粘胶、无残留”,避免污染核心材料。

其三,场景适配能力,需具备高强度密封性与抗震性,能适应长途运输与芯片工厂自动化生产线的严苛使用场景。

中国科研团队历经5年多攻关,联合高校、企业组建专项研发小组,终于突破这一系列技术难题。

不仅成功研发出高纯度特种硼硅玻璃制备工艺,摆脱对进口玻璃原料的依赖,更优化了内壁钝化工艺,采用低温等离子体处理技术,开云app较日本传统高温工艺能耗降低了一些,处理效率也得到了提升。

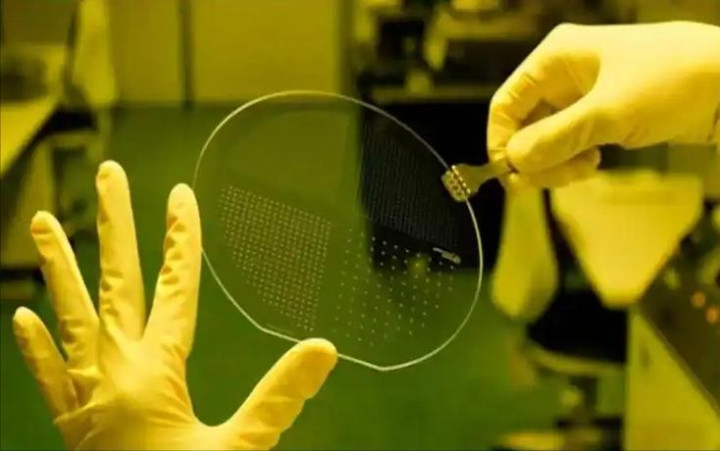

经第三方机构检测,国产玻璃瓶在密封性、抗震性、光谱阻隔率等关键指标上均对标日本同类产品,部分性能甚至实现超越,如密封使用寿命从日本产品的12个月延长至18个月。

更重要的是,国产玻璃瓶生产成本较进口产品降低40%,这不仅为中芯国际、长江存储等国内芯片企业每年节省数亿元采购成本,更打破了日企在技术与价格上的双重垄断,为国产光刻胶的市场化推广扫清了关键配套障碍。

从容器到光刻胶,中国打出协同组合拳

玻璃瓶的国产化突破,并非孤立的技术成果,而是中国半导体产业链全链自主化布局的关键一环,与光刻胶材料突破、客户导入加速形成协同攻势,构建起“材料+容器+应用”的闭环生态。

在光刻胶领域,中国已实现阶梯式突破,逐步缩小与国际领先水平的差距,KrF光刻胶已进入规模应用阶段。

由彤程新材、南大光电等企业实现量产,批量供应中芯国际、华虹、长江存储等具备12英寸生产线的头部企业,适配248nm波长光刻机的成熟制程需求,可用于汽车芯片、工业控制芯片等核心产品的制造。

此外,I线、G线等中低端光刻胶已实现全面国产化,为高端光刻胶研发积累了丰富的工艺经验与资金支持。

此前,国产光刻胶推广面临的最大难题,是客户导入周期长、测试调整繁琐,企业替换供应商需反复调整光刻参数,测试次数最多超50次,完整导入周期长达2-3年,多数企业不愿承担效率与资金损失。

而国产玻璃瓶的落地,为光刻胶国产替代提供了配套支撑,中芯国际等企业已启动“国产玻璃瓶+国产KrF光刻胶”协同测试,得益于两者的适配性优化,测试调整次数较预期减少15%,导入周期有望缩短至1.5-2年。

同时,中国对日本两用物项的出口管制,进一步倒逼国内企业主动布局国产供应链,原本被动的替代进程,正转化为主动升级的动力。

垄断松动,半导体产业链迎新变局

中国的系列突破,正推动全球半导体材料供应链从“单一依赖”向“多元平衡”转型,日企的垄断格局逐步松动。

面对冲击,日企虽采取降价、加速技术转移等举措试图巩固份额,但难以逆转国产替代的大趋势。

相反,国产供应链的成熟正形成正向循环,玻璃瓶突破带动光刻胶、检测设备等上下游环节加速攻关,彤程新材、华懋科技、南大光电等国内企业持续加大研发投入,国产光刻胶与国际领先水平的2-3代差距正逐步缩小。

全球产业链博弈也随之发生变化,韩国、欧洲芯片企业开始主动对接中国国产供应链,寻求多元化合作,降低对日本光刻胶及容器的依赖,进一步削弱了日企的垄断话语权。

值得注意的是,美国制裁与日本的技术封锁,原本试图遏制中国半导体产业发展,却意外倒逼产业走向逆全球化,加速了国产供应链的自主可控。

从一只小玻璃瓶到全链布局,中国半导体产业正从“单点突破”迈向“系统成熟”。

这只小玻璃瓶的突破,不仅是技术层面的胜利,更是产业链话语权的重塑,随着中国在半导体材料领域的持续深耕,全球产业格局终将迎来更公平、多元的新平衡,而日企的焦虑,不过是这场产业变革的开端。

未来,唯有顺应多元化趋势,才能在全球半导体产业链的博弈中站稳脚跟。

备案号:

备案号: